特集Ⅰ 掲載:塾ジャーナル2021年11月号

新奨学金制度・その利用に関わる注意点

個別指導学習塾 塾長 山本 陽一

「人生の3大支出」

いきなり、お金の話を前面に出して話をするのはよくはないのかもしれないが、人生100年時代と言われる今日、『人生の3大支出』は「教育資金」「住宅購入資金」「老後資金」である。それらにうまく対峙しなければ、自らが希望する人生とはならないのも事実である。

3大支出って何? と言われる向きもあるかもしれないが、『人生の3大支出』とパソコンで検索をすると、「教育資金」「住宅購入資金」「老後資金」の3つの単語が表記され、また、ファイナンシャルプランナー等が、「教育資金」「住宅購入資金」「老後資金」を個別に、おおよその金額の目安、その金額の捻出の仕方についての説明をしている。

しかし、その3つの単語に対して優先順位は示されていない。あえて順位をつけるとすると「教育資金」が一番大事であることに異論はないだろう。なぜならば、教育・学びは、将来の仕事・就職につながり、稼ぐ力と正の相関性があると思う。そして、稼ぐ力が増せば、将来の「住宅購入資金」「老後資金」を増幅させる可能性があるからである。

当然ながら、人生計画はいろんなバリエーションがある。昭和の時代は、学校を卒業⇒社会に出て働く⇒結婚をして子育て⇒住宅購入⇒老後資金の準備という順番を基本に人生設計をする人が多かったのではなかろうか?

しかしながら、昨今、その昭和の時代の人生設計のものさしだけで充実を計るのは、困難になってきたように思われる。

昭和の時代は、子どもの教育資金は親が支払うことが前提で、自分で奨学金を借りて大学等に進学をする者は少なかった。その様相は平成に入ってから徐々に変化をし、それが今では約半数の学生が、自らが奨学金を借りて大学等に進学をしている。まずはその考察を家計面からと、大学の授業料の面からの両方から見てみたい。

【家計と奨学金の関係】

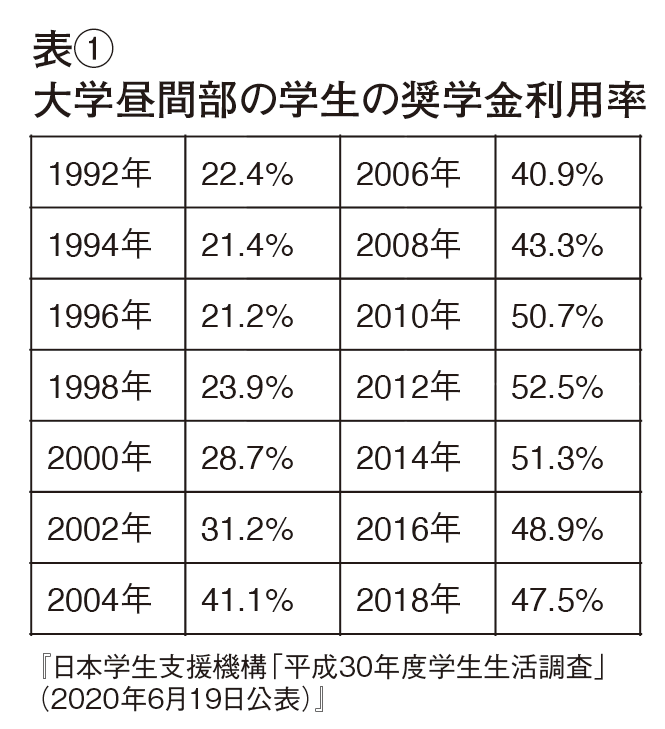

まず、年度と奨学金利用率を示した下の表①を見てほしい。若干、奨学金の利用率が下がる年もあるが、かなりのペースで利用率は上昇している。まず、その要因として考えられるのは、4年制大学への進学率が上昇したことであり、また、女子の進学先が短期大学から4年制大学へと移行したことによる影響があげられる。

考えてみてほしい。昭和の時代には、家計に経済的な余裕がない場合は、大学進学をあきらめ、就職を選ぶ友人などもいた。それが、第一次・第二次産業から第三次産業への産業構造の移行に伴い、特に平成になってからは、多少、経済的に無理をしてでも、4年制大学へ進学した方が、生涯賃金の面から有利と捉え、奨学金を利用して4年制大学に進学をしようと考える学生が多くなったからだと考えられる。

また、表①で示す数字は、実体経済の変化より少し遅れて、奨学金の利用者が増減に表れているのも一つの特徴だ。2004年に利用者が40%を超えたのは、バブル崩壊の後、日経平均株価が最安値を付けた年で「失われた10年」という言葉が生まれた頃である。2010年から50%を超えているのはリーマンショックの影響であると推測ができる。

一方、厚生労働省が発表している「2019年国民生活基礎調査の概況」児童のいる世帯の平均所得金額は、1996年の781.6万円が過去最高額で、2007年~2013年は700万円を下回り、2018年は745.9万円に戻している。

表①が示すように、その平均所得金額の回復で、奨学金利用率も若干下がっている。これらのことからも、アフターコロナでは、児童のいる世帯の平均所得金額が下降するとすれば、奨学金の利用者は再び上昇に向かうと推測される。

【大学授業料と奨学金の関係】

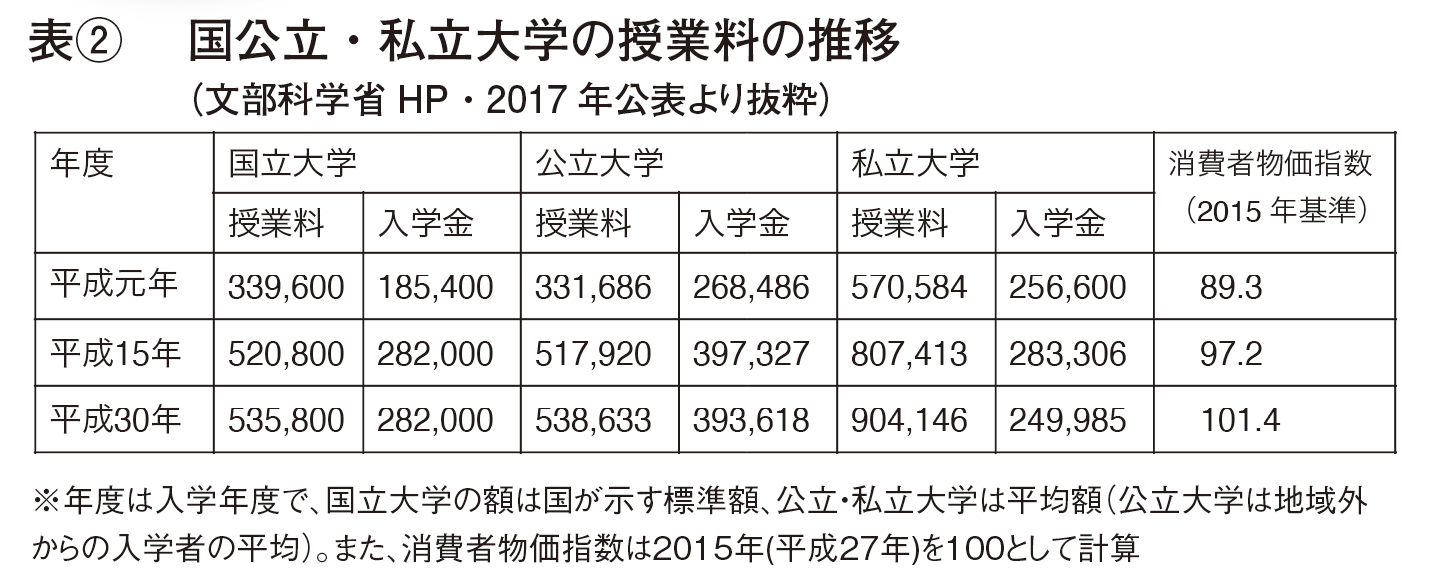

次に、なぜそうなったのか? それを、大学授業料と照らし合わせて考えてみたい。

まず、上の表②を見てもらいたい。平成元年と平成30年を比較すると、国立、公立、私立ともに1.6倍前後、授業料が上昇している。

次に入学金をみると、国立、公立が1.5倍前後上昇をして、私立大学は上昇していない。しかしながら、大学に施設設備費等があり、それらを含めて支払わなければならないことに注意が必要で、理系の学部ではさらに実験実習費が掛かることに注意しなければならない(文部科学省などの資料では、それが記載されていないことが多い)。おおかた、文系で年間100万円、理系で150万円というのが最近の私立大学の相場である。そこで、消費者物価指数と対比をしてみた。平成元年と平成30年とを比べてわかるように、国立、公立、私立ともに、消費者物価指数の上昇率を大きく上回っていることがわかる。いかに、大学への進学は経済的負担となるのかが見てとれる。

話を『人生の3大支出』に戻すと、大学への進学にかかる費用は、消費者物価指数と比較しても上昇率が高く、住宅ローンを抱える子育て世帯には特に大きな負担となり、老後資金の準備どころではなくなってしまう。

極端な言い方をすれば、子どもの大学の授業料を支払う経済力を持つ親が少なくなってきているのだ。そのことが奨学金利用者を増やす要因となっていることは明白である。

「日本学生支援機構の奨学金制度」

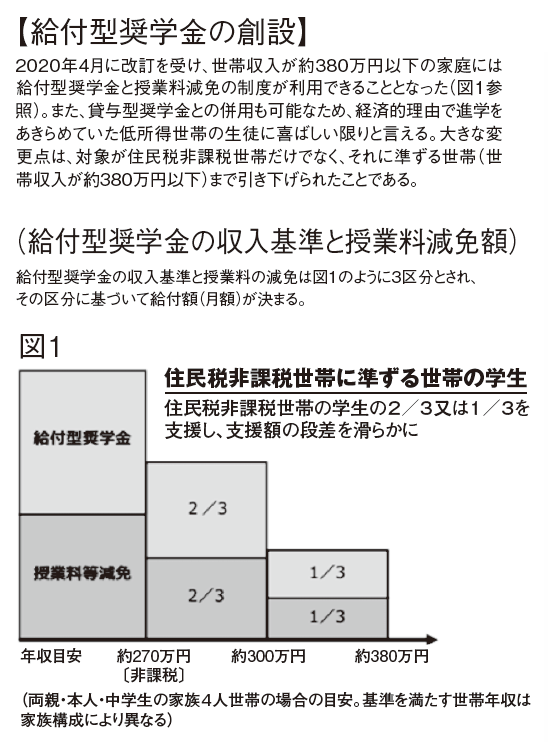

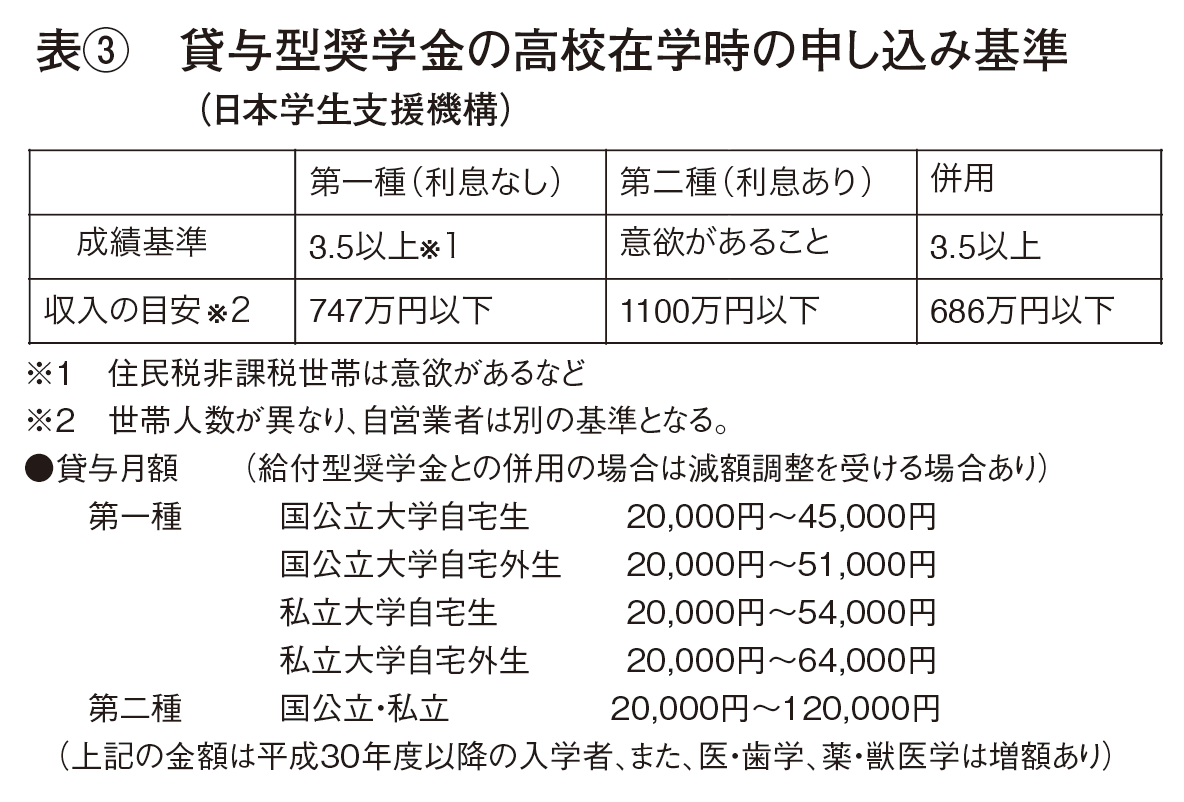

奨学金と言っても、様々な種類があり、生徒の学業成績、各家庭の収入要件など複雑な仕組みになっている。従来は奨学金と言えば貸与型であったが、近年、次に示す給付型奨学金も誕生した。給付型奨学金の収入基準については下の【給付型奨学金の創設】の図を参照願いたい。そして、貸与型奨学金制度の成績基準・収入基準は下の表③のようになっている。

【給付型奨学金の成績基準】

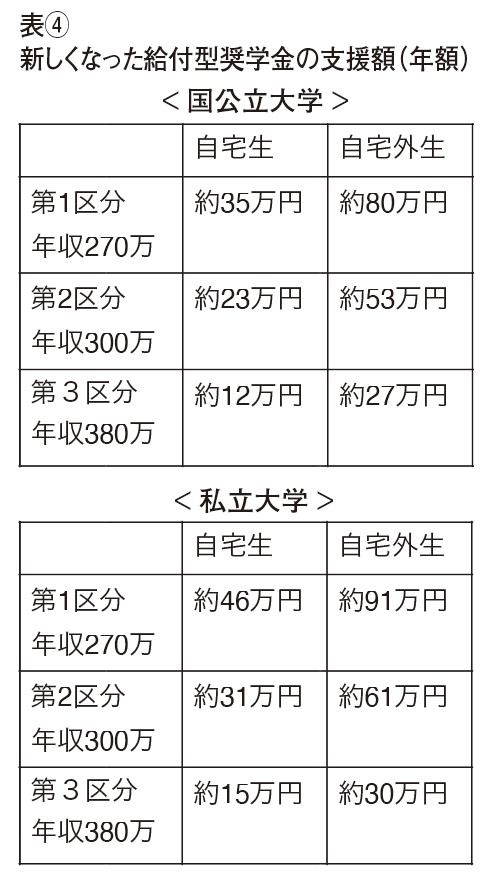

これまでは、大学在学中はGPA(※1)が上位2分の1、そして、高校在学中は評定平均が3.5以上と、厳格な基準であったが、レポートの提出による学習意欲の評価に変更された。そして、貸与型奨学金と同様、国公立大学・私立大学、そして自宅生、自宅外生を区分して、下の表④のように改められた。

このように、世帯収入約380万円を境目として、給付型奨学金と授業料減免の制度ができ、大学等への進学の後押しとなることは喜ばしいことである。しかしながら、どれだけの給付・減免を受けられるのかを一読で理解するのは難しく、その制度をしっかりと掌握しておく必要がある。

また、私の懐疑的な見方かもしれないが、自宅生・自宅外生を区分している給付型奨学金制度は、「大学定員の厳格化」と合わせ、地方の大学へと生徒を導く政策の一環であるようにも思える(※2)。

そして、前述したように、大学の授業料等は消費者物価指数と比べると上昇傾向であることからも、授業料の減免だけではなく、授業等の値上げにも一定の措置を設け、抑制を試みる施策も必要であるように思う。それをしなければ、奨学金は学生のための就学支援の意味は薄れ、大学経営を支援するといった色合いが濃くなってしまう。

※1 GPA(Grade Point Average)とは、各科目の成績から特定の方式によって算出された学生の成績評価値のことで、留学の際にも基準とされる。

※2 景気対策、地方創生の一環で、都市部の大学の合格定員を厳格化し、地方大学に特色のある学部の設置を認め、地方に活力を持たせる施策。例としては、獣医学部を新設した岡山理科大学(愛媛県)が記憶に新しい。

奨学金制度の問題点と注意点

制度の拡充は好ましいことではあるが、大半の世帯年収が約380万円を超える世帯の生徒については、これまでの第一種、第二種の奨学金を利用することとなる。

これまでに説明をしたように、大変複雑で理解が困難であり、住宅ローンを組むよりも難しい。大体の高校は、説明会などを開くなどして工夫をしているが、元々、学校での金融リテラシー教育は普及しておらず、「お金を借りる」困難さを理解できている生徒は少ない。

私のような個人事業主が、銀行から300~500万円のお金を借りるとすれば、審査も厳しく、返済に苦慮しなければいけない。それを、まだ正社員として就職が決まるかどうかわからない学生がお金を借りるわけであるので、相当のリスクがあることも覚悟しておかなければならない。また、日本人の特性かもしれないが、親子間でお金の話をすることをタブー視するような風潮もあり、しっかりと、親子で進路とお金の話を併せてしておく必要があるように思う。

奨学金をいくら借りればよいのか?その金額の算定も難しい。大学生活を送るにあたっては、授業料以外にもお金が必要であろうし、就職活動費も考慮してその金額を決定する必要もある。

受験生が考えておかなければならないこと

大学への進学を考える際に、まずはその志望校に合格できる学力を身につけることが大切であることは言うまでもない。また、高校での進路指導においても、その合否の可能性についての話が中心となり、「大学のお金は誰が支払われますか?」という話にはならず、「とりあえず志望校に合格をしたい」が先行する。そして、お金は奨学金を借りればよいということになる。

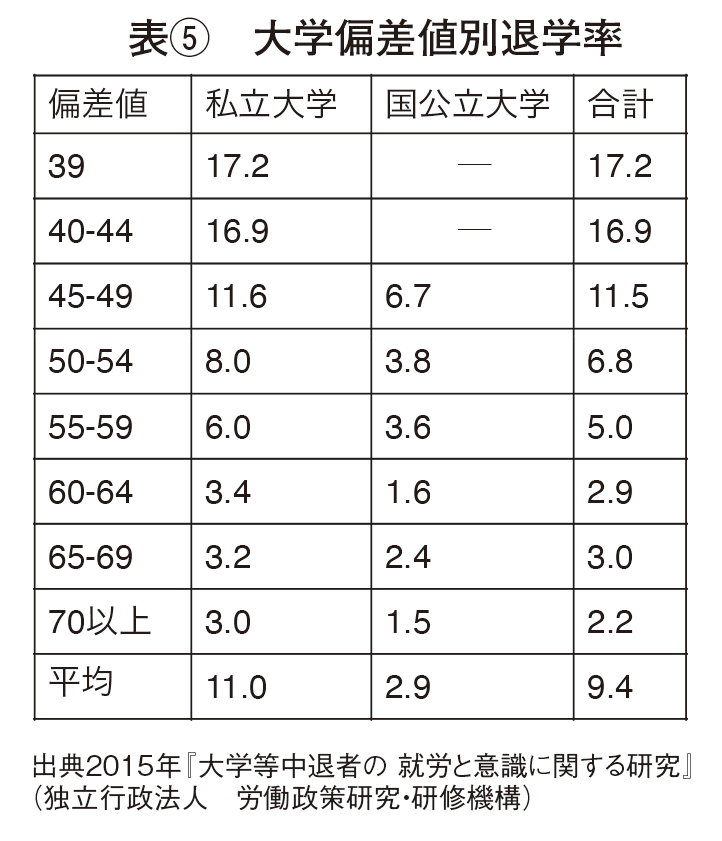

日本学生支援機構の奨学金の説明を見ると、大学に進学をして就職をすれば、生涯賃金がこれだけ違うので、「奨学金を借りて進学をすべし」という内容になっているが、下の表⑤を見てほしい。

大変ショッキングな数字であるが、Fランクと言われる大学は、17.2%の学生が退学をしているのが現状である。よって、奨学金を借りる際には、当然のこと、退学、留年をしないことが前提となる。

また、奨学金の返済方法について日本学生支援機構は、所得連動返還制度を設けているが、それは正社員で就職をして、退職、休職等はせず、ベースアップがあることが前提で、不測の事態が起こった際には、返済の足かせになる。奨学金の返済を気にするあまり、ブラック企業だとわかりながらも就職せざるを得ない状況に追い込まれる学生も多い。

さらに、将来のことも考えると、大学の進学資金を全額、全奨学金で賄うとすると、返済が完了するのは40歳を超えてしまう。結婚相手を選ぶ場合、仮に両者ともに奨学金の返済を抱えていたとしたら、結婚・出産をして、住宅ローンを組んで家を購入するなどの両立は難しくなる。そう考えると、奨学金問題は少子化に連鎖するのだ。

2021年度からは、勤務先企業による奨学金の“肩代わり”を後押しするための新制度が導入された。今のところは、新卒採用が困難な中小企業が中心のようであるが、その動向にも注目をしたい。

奨学金を利用するにあたり大切なことは、高校生の時に、自分が将来就職をするにあたって、興味のある業界、分野を絞り、それに向けた学びができる大学、学部選びを行うことであろう。それが、志望する業界・会社で正社員として働くことへの近道となるはずだ。

プロフィール

個別指導学習塾 塾長 山本 陽一 氏

1962年生まれ。個別指導学習塾・塾長、京都先端科学大学非常勤講師(教授)。大阪経済大学卒業、摂南大学大学院・同志社大学大学院修了。ファイナンシャルプランナー(CFP)・税理士の資格を持ち、スカラシップアドバイザーとして、高校のPTAや大学のオープンキャンパスで講演を行っている。

https://kobetsushido-kyoto.com/

1962年生まれ。個別指導学習塾・塾長、京都先端科学大学非常勤講師(教授)。大阪経済大学卒業、摂南大学大学院・同志社大学大学院修了。ファイナンシャルプランナー(CFP)・税理士の資格を持ち、スカラシップアドバイザーとして、高校のPTAや大学のオープンキャンパスで講演を行っている。

https://kobetsushido-kyoto.com/

【その他、本誌で掲載中!】

2021年11月号の塾ジャーナルでは、追手門学院大学客員教授で教育ジャーナリストの西田浩史氏が、全国300塾がイチオシの「有力私立中堅大学」の情報を徹底分析! 『GMARCH』『関関同立』に近いと評される大学の情報が満載です。こちらの情報は塾ジャーナル本誌でお確かめください。

●2021年11月号目次はこちら:

https://manavinet.com/jukujournal/2021-11-mokuji/

●『塾ジャーナル』定期購読のご案内:

https://manavinet.com/subscription/