掲載:塾ジャーナル2023年1月号

【特集】

岐路に立つ学習塾——塾と塾業界の「これから」を考える

PS・コンサルティング・システム 代表 小林 弘典

「新型コロナ禍の3年を経て、学習塾は急激に変わった!」

——こんな印象をお持ちの塾関係者は少なくないのではなかろうか。

確かにこの3年間に塾と塾業界は大きく変わった。個々の塾をみれば、子どもたちが教壇に向かって机を並べる教室はかなり減って、カフェテリア形式が増えた。机の上には紙教材の代わりにPCやタブレット、そんなところも珍しくなくなった。数は少ないながらもオンライン指導を併用する塾も出てきた。

業界全体では中小個人塾が減って、どこに行っても中堅大手とFC教場が目に付くようになった。また、中堅大手の客単価や教場当たりの塾生数が上昇する一方、中小個人塾の業績には陰りが見え出した。さらにICTを武器に新規参入してくる若手の起業家たちも目立ち始めた。

とはいえ、変化は必ずしもコロナ禍が引き起こしたものではない。

堅い表現で恐縮だが、「学習塾産業」を定義すると「①主に児童生徒を直接の顧客対象として、②集団指導的あるいは個別指導的な対面授業形式で、③児童生徒が学校で教授されている主に知育分野の教科の学習支援を補習的あるいは上級校への進学対策的に行う民間の学習支援業」ということになる。

こうした定義のもとでの塾産業はすでにコロナ禍以前、時代の進展に伴ういくつかの環境変化に直面し、業界単位でもあるいは個々の事業者単位でも、従前のスタイルのままではいずれやっていけなくなる時がくるのは避けられない状況にあった。コロナ禍が果たした役割はその過程に要する時間を大幅に短縮したことであり、一部の事業者をしていち早くそうした環境変化に気づかしめ、自己変革を促した点にあるとみてよい。

4つの環境変化

では、コロナ禍以前から塾業界が直面し、いまなお直面し続けている環境の変化とは何なのか。数え上げればいろいろとあろうが、わたしは以下の4つが中心的なものだと考えている。

【1.少子化】

2022年春の公立高校入試では多くの県で定員割れが続出した。この時の受験生の4分の3を占める06年生まれの子どもの数は109万人だった。一方で一昨年、21年の出生数は81万人(厚労省「人口動態調査」)。したがって15年後の37年春の中3受験生は昨春より確実に28万人少なくなる。このような少子化はこれまでも続いてきたが、この先もおそらく数十年単位で続く。

【2.教育内容や進学にかかわる制度の変化】

学習指導要領等の改訂によって中高大すべての入試の内容が変わってきた。バブル崩壊以降の日本経済の低迷とグローバル化が主要因だが、知識・技能だけでなく思考力・判断力・表現力や主体的に学習に取り組む態度を評価する動きや英語を重視する動きが強まってきた。中学入試における適性検査や新タイプ入試、高校入試における例えば都立のスピーキングテスト、大学入試における学校推薦型選抜・総合型選抜の増加などはその現れといってよい。

【3.ICTの進化】

塾業界と密接にかかわるエドテックをはじめとして、ICTがとんでもない勢いで進化してきた。教材ひとつとってみてもすでにコロナ禍以前から、紙媒体からデジタル媒体への移行は進んでいたが、その勢いはますます加速している。

【4.世帯所得の二極化】

世帯所得の二極化には皆さんもお気づきであろう。18歳未満の子どものいる世帯の所得分布をみると、塾業界が成長を続けていた1985年時点では、全体の8.9%を占める税込400万円~450万円世帯をピークになだらかに左右に下がっていく正規曲線を描いていた。

それが、20年には600万円~650万円世帯(7.5%)と1,200万円~1,500万円世帯(7.8%)の2つをピークのフタコブラクダ型に変わってしまっている(厚労省「令和3年国民生活基礎調査」)。

あらゆる産業は「社会環境」という制約の中で生きている。環境が変われば否応なく生き方を変えざるを得ない。「生き残る種とは……、変化に最もよく適応したものである」というC・ダーウィンの言葉を引用するまでもなく、そうでなければ生き残ることはできない。その意味でいま、塾業界と個々の塾事業者は極めて大きな岐路、分かれ道に立っている。とりわけ地方や中小の事業者の多くは可能な限り速やかに、これまでとは異なる道へ踏み出さない限り生存は難しいとわたしは考えている。

塾業界がどうなっていくのか、また個々の塾はどういう道を選ぶのが得策か、ここではさきの環境変化のうち、とくに少子化を手掛かりに私見を申し上げておきたいと思う。

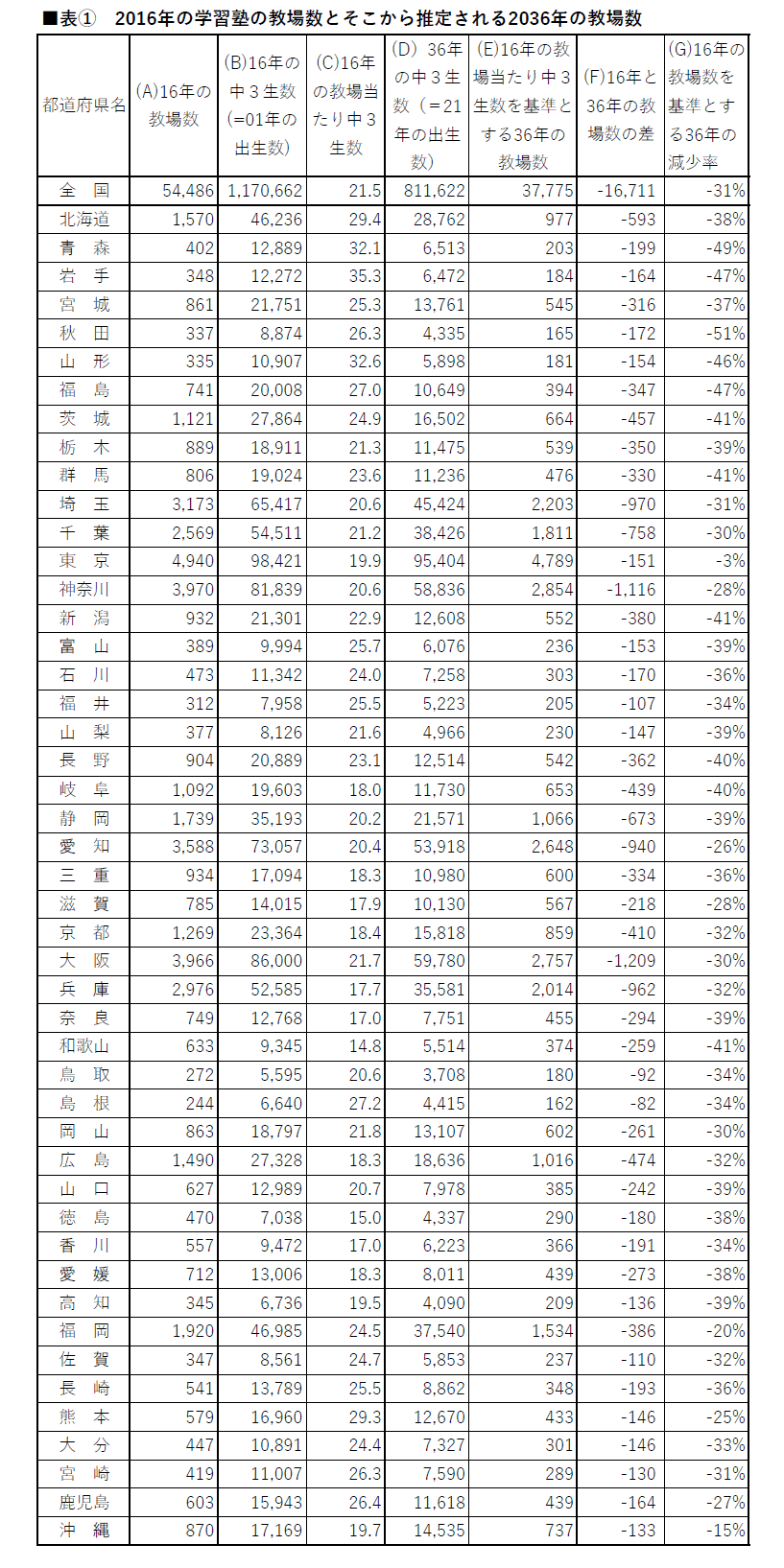

36年には教場数が3割減る

まずは改めて少子化が塾業界に与えるであろう、わかりやすい事例を見ておこう。

次の「表」をご覧願いたい。

【表】2016年の学習塾の教場数とそこから推定される2036年の教場数

(A)は16年6月1日時点の全国および都道府県の塾の事業所数(=教場数)である。総務省・経産省「平成28年度経済センサス―活動調査」から引いた。少々古いが、直近の最も詳細かつ大規模なデータなので利用した。

(B)は同年度の中3生が生まれた01年の出生数(正確には01年4月~12月と02年1月~3月生まれがこの時点の中3生だが、便宜上01年生まれを「中3生」とする/以下同/「人口動態調査」)。この中3生数を教場数で除すると16年時点の教場当たりの中3生数(C)が得られる。

(D)は21年の出生数で、36年度の中3生に相当する。これを(C)で除すると、36年時点のおおよその教場数を算出することができる(E)。

じっくりと(A)と(E)とを見比べていただきたい。

さらに(A)から(E)を引いた「差」(F)をご覧いただきたい。

ここでは出生時からの自然減や移転等々の社会増減を無視しているうえに、36年の教場当たり中3生数を16年のそれと同じと仮定するという強引な計算を行っている。誤差は生じるだろうが、少子化に伴って教場数が減らざるを得ないことだけはおわかりいただけるであろう。全国単位では5万4,000強あった教場数が3万8,000弱に。1万7,000弱、31%の減である(G)。

減少率が最も大きいのは秋田県で5割の教場がなくなってしまう。同県をはじめとする東北勢は総じて減少率が高く、宮城県を除くとすべての県で4割以上の教場が消えていく。減少率が最も小さいのは東京都。とはいえ東京都でも3%は減り、他の大都市圏の府県でも2割から3割前後の教場がなくなる。

地域差はあるものの教場数という1点だけをみても、塾業界に与える少子化の影響がいかに大きいかおわかりいただけるのではなかろうか。

市場規模は縮小していない

ところで、こう申し上げると、「これまでもずっと少子化は続いてきた。にもかかわらず塾業界は小さくなっていない。これから先も十分やっていけるのでは……」とおっしゃる方もおられるかもしれない。

ご指摘の通り「人口動態調査」によると、いわゆる団塊ジュニアの出生ピークの1973年を境に50年間、日本の出生数は減り続けている。ここ30年の塾業界の見込み客と言うべき小中高校生の数も、90年度に2,022万人あったのが00年度には1,553万人、10年度には1,383万人、20年度には1,261万人と、761万人、38%も減っている(義務教育学校等の児童生徒を含む/全日制のみ/文科省「学校基本調査」)。

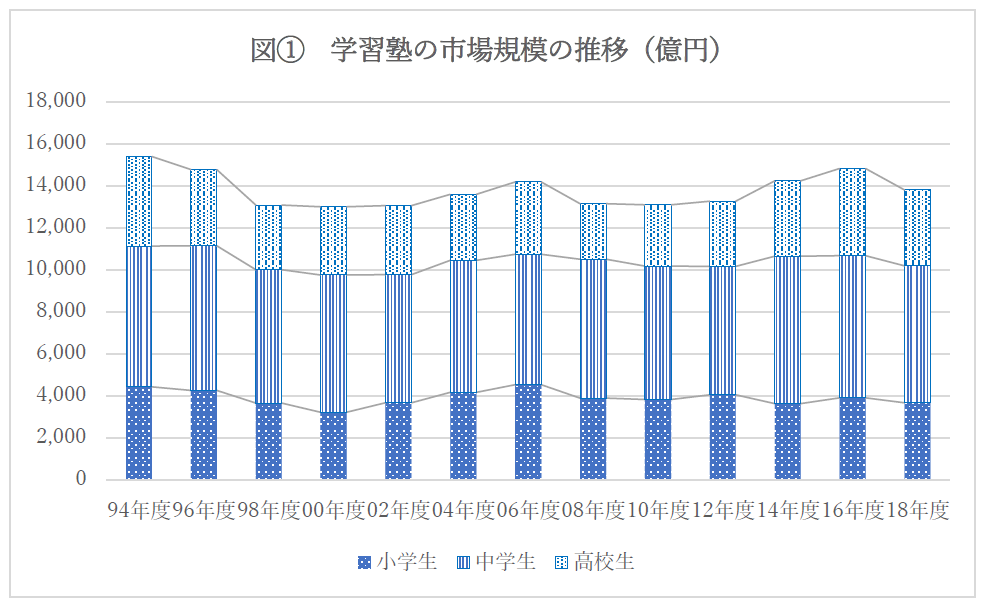

他方、塾業界の大きさを示す市場規模はほとんど縮小していない。図①をご覧願いたい。

【図①】学習塾の市場規模の推移(億円)

文科省が1年おきに実施している「子供の学習費調査」を基に算出した市場規模の推移である。小中高校生の通塾者を持つ家庭が通塾に際して支出したすべての経費の合計額で、通塾用の交通費も含まれている。第1回の調査が実施された94年度以降24年間、凹凸はあるものの1兆4千億円前後で終始している。「この先も……」と思われるのも無理はあるまい。

支えてきたのは客単価

しかし、ここで注目しなければならないのは、なぜ縮小してこなかったかという理由である。

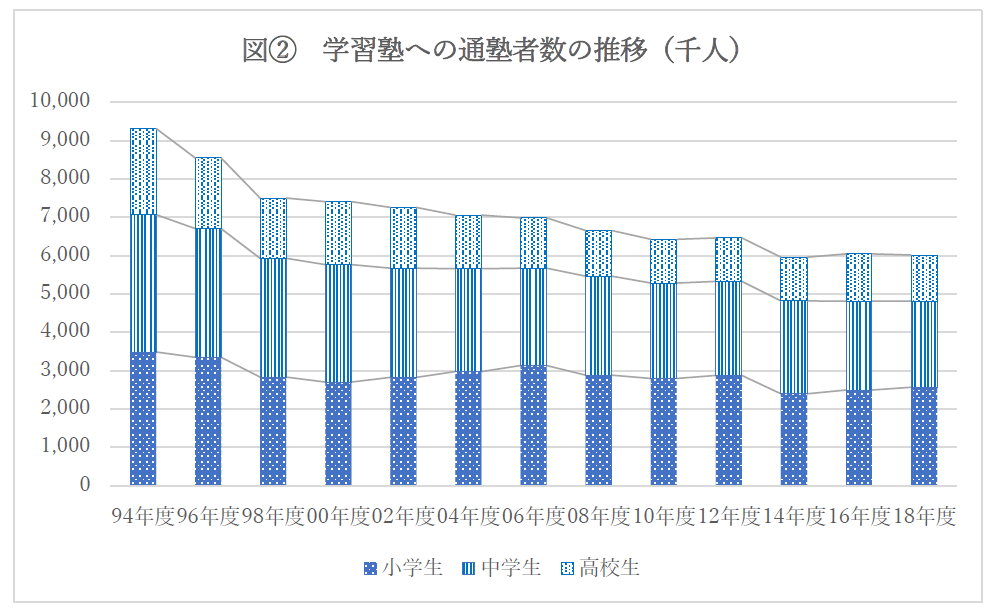

塾業界の市場規模は「通塾者数×年間客単価」で求められる。このうち通塾者の方は図②にみる通り、94年度932万人が18年度601万人へと、少子化に連動して明らかに減っている(「子供の学習費調査」から算出/36%の減少)。

【図②】学習塾への通塾者の推移(千人)

ということは、市場規模を維持できていたのは客単価のおかげということになるが、事実、同じ調査から算出した年間平均客単価をみると94年度16万5,000円だったのが、14年度23万9,000円、16年度24万5,000円、18年度23万円に跳ね上がっている。最大時で8万円、48%の上昇である。

では、「この先も」それが続くかとなると、極めて怪しい。詳しく述べる余裕はないが、客単価の上昇を支えてきたのは高所得者世帯といってよい。さきに触れたようにこの30年間、一貫して増加してきたフタコブラクダの右肩のコブが客単価を押し上げてきたのである。

だが、客単価が上昇しすぎればもう一方のコブの子どもたちが脱落して通塾者数が減るうえに、少子化が進行すれば高所得者世帯の子どもたち自体の数も減っていく。現在の大きさの市場規模を維持できるかどうかいうまでもあるまい。

ライフサイクル論

ここまで、環境の変化とりわけ少子化の進行に伴って塾業界と個々の塾事業者は早晩、従前のスタイルのままでは存続できなくなると申し上げてきた。さらに、変化に対応してこれまでとは異なる道に踏み出さない限り生存は難しいとも申し上げてきた。ならば、塾事業者にはどういう道があるのか、どういう道を目指せばよいのか。完璧な答えなどあるはずないが、ヒントらしきものがないわけでもない。

マーケティング理論の1つに「ライフサイクル論」というのがある。世に出る製品・商品はほとんどの場合、導入期、成長期、成熟期、衰退期の4つの段階をたどりやがて消滅していくという考え方であり、そうした製品・商品を取り扱う事業者には段階ごと、採用すべき製造・販売上の定石があるという。もちろん「産業」が「製品・商品」でないことは承知している。とはいえ、栄枯盛衰があるのは「産業」も同様であり、これと引き比べて考えていけば相応の道がみえてくることもあろう。

改めて申し上げるまでもなく塾業界がいま、ライフサイクル論に言う成熟期の最末期、あるいは衰退期の入り口に立っていることは間違いない。では、そうした段階における定石とはなにか。ライフサイクル論は撤退、イノベーション、ポジション変更、残存者利益の追求の4つを挙げている。以下順に、どんな塾事業者にはどんな道が適しているか、私見を交えながら紹介していこう。

撤退とイノベーション

【1.撤退する】

撤退とは文字通り当該事業から手を引くことをいう。塾業界に即していえば、人口激減地の小規模事業者やとくに年配の個人事業者が、時期をみて閉塾する道はある。ただし、閉塾によって塾がなくなってしまう地域の場合、みずからが地域で果たしてきた役割をだれがどう引き継いでいくのか、その辺りもよく見極めたうえで決断する必要があろう。また、個人的な希望を申し上げれば、従業員のいる小規模事業者の場合、彼らがその後生活していく方策を一緒に考えてやっていただきたい。

【2.イノベーションを目指す】

イノベーションとは、製品やサービス、生産工程や流通方法、原材料やその供給ルート、組織の編成、ビジネスモデルなどに新たな技術や考え方を導入し、社会的にインパクトのある変革をつくり出すことを意味する。

塾業界ではこれまでに少なくとも2回、これに類する出来事があった。1回目は明光ネットワークジャパン(明光義塾)や東京個別指導学院、リソー教育(TOMAS)などが主導した90年代半ばの「個別指導」であり、2回目はナガセ(東進衛星予備校)などが主導した00年代初頭の「授業映像」である。顧客対象人口の減少等に伴い陰りが見え始めた塾業界を再び活気づけたのは前者であり、小中生主体に留まっていたとりわけ大都市圏外の塾業界に現役高校生部門という新しい市場をもたらしたのは後者であるとわたしは理解している。

だが、目指すのはさほど難しくないにしても、実際にイノベーションを引き起こすのは簡単ではあるまい。現時点では技術面でエドテック、仕組みのうえではオンライン指導や自立指導にその可能性があると思われるが、さてどうなるか……。直接顧客対象の中心がデジタルネイティブのZ世代から真正デジタルのα世代に移行する中でなにかが起こることを期待したい。

最も現実的な選択は……。

【3.ポジションを変更する】

事業者が携わっている事業活動や経済活動の領域を「ドメイン」と呼ぶ。冒頭で学習塾産業の定義をみた。これが一般的な塾事業者のドメインだが、ポジション変更とはこの領域からの他領域への移行や、同一ドメイン内における重点事業分野の変更をいう。

塾業界における前者の例を挙げると、塾事業者が学校法人や社会福祉法人を設立したり買収して、「学習支援業」から「総合教育産業」に移行していくケースがこれまでもよくあった。また、顧客対象を児童生徒だけでなく成人や外国人や企業の従業員まで広げて、「学びたいヒトと教えられるヒトとのマッチング産業」に移行していったケースも少なくない。

後者の例としてはニッチ分野(すきま分野)への集中という形で現在、一部の塾で行なわれつつある。塾業界が衰微しつつあるといっても、幼児・低学年分野や大学入試の学校推薦型・総合型選抜分野、英語教育、探究などの非認知能力開発分野、算数国語の基礎学習分野などまだまだ発展していく分野はある。そうした分野に事業の重点を移して特化塾化していく道はある。

大小どの塾事業者にとってもこの2つが最も現実的にして、最も成功する確率の高い選択だとわたしは考えている。

【4.残存者利益の追求】

繰り返しになるが、どのような業界であれ業界が衰微し市場規模が縮小していくといっても、ある日突然すべてが消えてしまうわけではなく相応の市場は残る。独占できれば利益は大きい。残存者利益の追求とは一般的に、大きな資本を持つ事業者が企業買収などの手段を用いて積極的にそれを取りに行く戦術を指す。

塾業界では昨年、ウィルウェイ(馬渕教室)が聖文館(若松塾)を、ナガセ(東進衛星予備校)がヒューマレッジ(木村塾)を、さなる(佐鳴予備校)がエジュテックジャパン(スクール21)をグループ化すると報じられた。いずれも年商百億円単位の大資本が数十億円規模の地域大手塾を取りに行った例とみてよい。大資本にしか採用できない戦略だが、今後しばらくはこうした業界再編が続くと思われる。

原初形態の塾を数に含めれば、塾業界は150年の歴史を持つ。その間、危機は何度もあった。が、そのたびに塾はそれを乗り越えてきた。しかし、今回はこれまでとは違う。アタマを下げて嵐が過ぎ去るのを待つことはできそうもない。

もとより地域状況にもよるが、一日も早く前に踏み出していただきたい。それができれば例えばマッチング産業など、限りなく大きな市場が待ち構えている。

プロフィール

PS・コンサルティング・システム

代表 小林 弘典 氏

学習塾経営コンサルタント、PS・コンサルティング・システム代表。業界分析には定評があり、個別の経営相談に携わるかたわら業界団体での講演活動や専門誌への執筆活動を行っている。塾関係者の勉強会「伍泉会」「千樹会」「三輝会」を主宰。20数年にわたって本誌に「塾長のためのマンスリー・スケジュール」を連載している。

■千樹会 https://j-keiei.com/%e5%8d%83%e6%a8%b9%e4%bc%9a%e6%a1%88%e5%86%85/

代表 小林 弘典 氏

学習塾経営コンサルタント、PS・コンサルティング・システム代表。業界分析には定評があり、個別の経営相談に携わるかたわら業界団体での講演活動や専門誌への執筆活動を行っている。塾関係者の勉強会「伍泉会」「千樹会」「三輝会」を主宰。20数年にわたって本誌に「塾長のためのマンスリー・スケジュール」を連載している。

■千樹会 https://j-keiei.com/%e5%8d%83%e6%a8%b9%e4%bc%9a%e6%a1%88%e5%86%85/

◆購読申込に関するお問い合わせはこちら

https://manavinet.com/subscription/

◆『塾ジャーナル』に関するご意見・ご感想はこちら

https://forms.gle/FRzDwNE8kTrdAZzK8

◆『塾ジャーナル』目次一覧

https://manavinet.com/tag/jukujournal_mokuji/